호주 4대 은행 이자율 상승 전망은?

작성자 정보

- 뉴스관리자 작성

- 작성일

컨텐츠 정보

- 7,187 조회

-

목록

본문

AMP 쉐인 올리버 “올해말 2.1%, 내년초 2.5%”

금리 오르면 ‘대출 한도 하락’, 상환 부담 가중

미래의 집값을 정확하게 예측하는 것은 거의 불가능하다. 그러나 집값에 가장 중요한 변수 중 하나인 이자율의 움직임을 예의주시하면 상승 또는 하락, 아니면 보합세 유지 등 어느 정도의 방향타를 감지할 수 있다. 5월부터 가파르게 홈론 금리가 오르고 있는 상태에서 현재의 주택시장과 미래의 시세는 어떻게 진행될 것인가?

주택시장의 주요 경제지표는?

금리•경락률 흐름 파악의 기본

“주요 지표인 이자율 상승은 주택 시장 둔화를 분명 시사한다. 과거 매우 낮은 고정금리가 주택 붐을 초래하면서 집값이 25-30% 폭등했었다. 2021년 11월부터 주택시장의 둔화가 시작됐다. 현재 변동금리가 상승을 시작하면서 집값 하락 압력이 커지고 있다. 경매 낙찰률(auction clearance rates)도 주택 사이클의 또 다른 주요 지표다. 최근 경락률의 큰 하락은 시장 둔화가 뚜렷함을 의미한다.”

- AMP 캐피탈의 쉐인 올리버 수석경제분석가 -

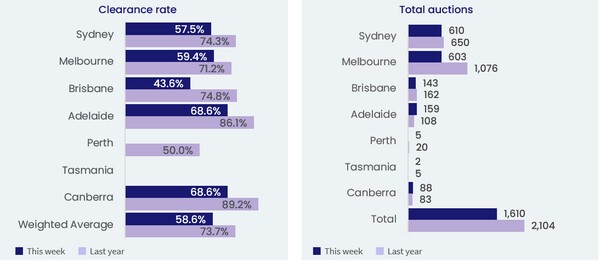

5월 시드니와 멜번 경락률은 70% 미만으로 하락했다.

RBA의 기준금리 인상으로 5월초 시드니 경락률이 60% 아래로 추락했다. 5월 셋째주 63.9%로 상승했다가 6월 첫째주 54.5%로 다시 하락했다. 코어로직(Core Logic) 통계에 따르면 가장 최근인 7월 9일 경락률은 시드니 57.5%, 멜번 59.4%, 주도 평균 58.6%로 60%를 넘지 못했다.

7월 9일 경락률

7월 9일 경락률

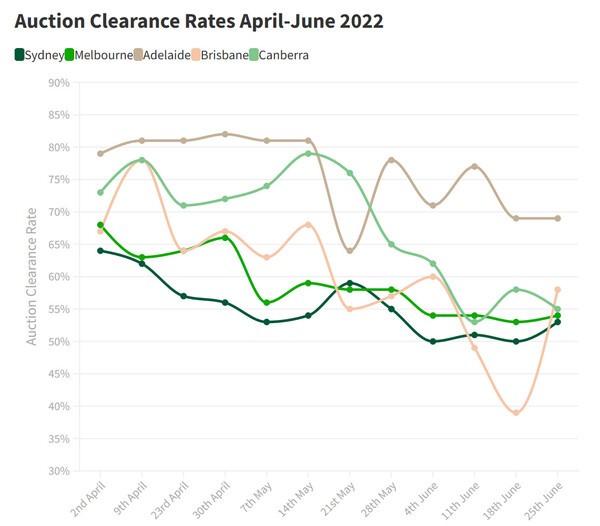

주도별 경락률 등락 추이

주도별 경락률 등락 추이

이자율 인상 폭, 물가상승률도 주요 변수

현재처럼 매기가 꺽이면서 주택 시장이 ‘바이어 마켓(buyer’s market)‘이 되면 매입자들은 매입 결정을 하는데 필요한 시간 압박을 덜 받게 된다는 장점이 있다. 그런 반면 이자율 상승은 매입 희망자들의 대출 능력을 제한한다는 점을 인식해야 한다. 한 예로 2개월 전 60만 달러 대출이 가능했던 매입 예정자들은 이제 52만 달러로 대출 능력이 줄어들었다. 금융기관들이 향후 금리 인상을 대비해 현재보다 2-3% 높은 선으로 문턱을 조정했기 때문이다. 따라서 대출을 하는 경우, 향후 이자율 상승에 대비해 상환에 어려움이 없을지 여부를 잘 점검해야 한다.

호주 4대 은행의 이자율 전망은 다음과 같다. 대략 2.1%에서 2.6% 사이를 예상하고 있다.

* 내셔날호주은행: 2024년 후반 2.60%

* ANZ: 2023년 중반 2.25%

* 웨스트팩: 2023 초반 2.60%

* 코먼웰스: 2022년 후반2.10%

호주 4대 은행의 이자율 인상 전망

호주 4대 은행의 이자율 인상 전망

AMP캐피탈의 쉐인 올리버 수석 경제분석가는 “호주중앙은행(RBA)이 6월과 7월에 이어 8월에도 0.5%를 인상한 뒤부터는 0.25% 인상이나 동결로 인상이 다소 둔화될 것”으로 예상했다. 그는 2022년 후반 2.10%, 2023년 초반 약 2.5%에서 정점에 이를 것으로 전망했다.

이자율 상승에서 가장 중요한 변수는 치솟는 인플레이션이다. 다른 중앙은행들처럼 RBA도 물가 앙등을 억제하는데 전력 집중할 것이다. 인플레가 잡히면 이자율 상승 압박이 크게 줄어들 수 있다.

[출처 : 한호일보-경제]